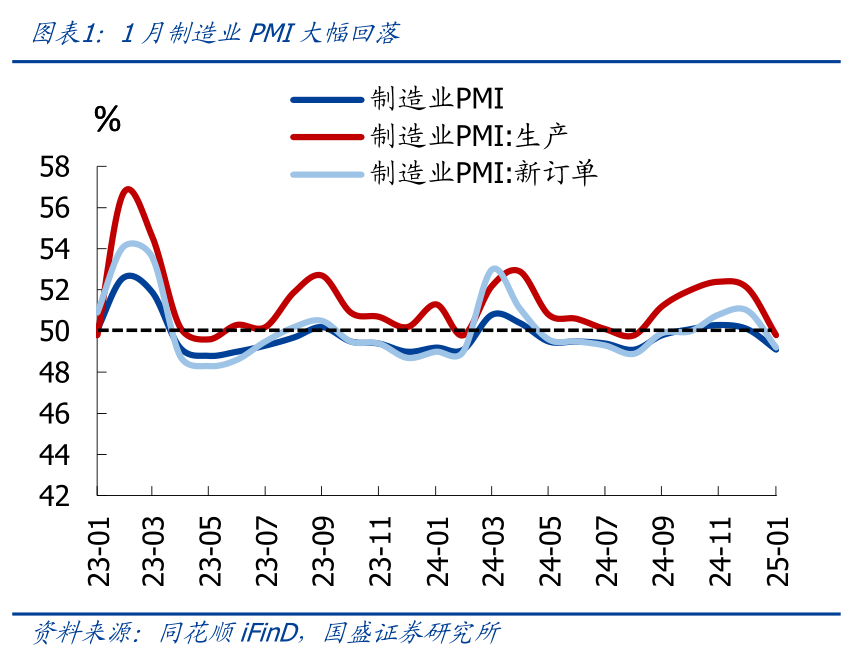

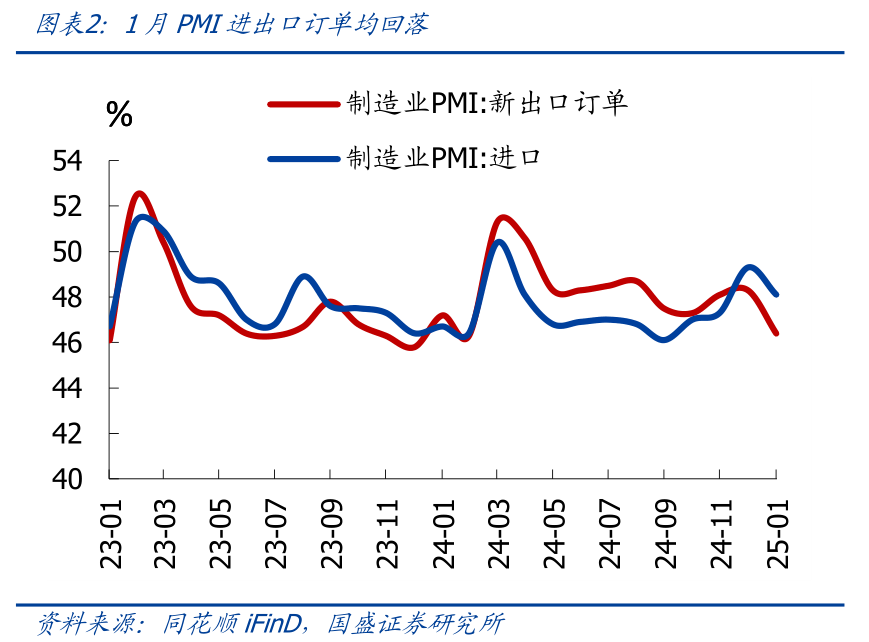

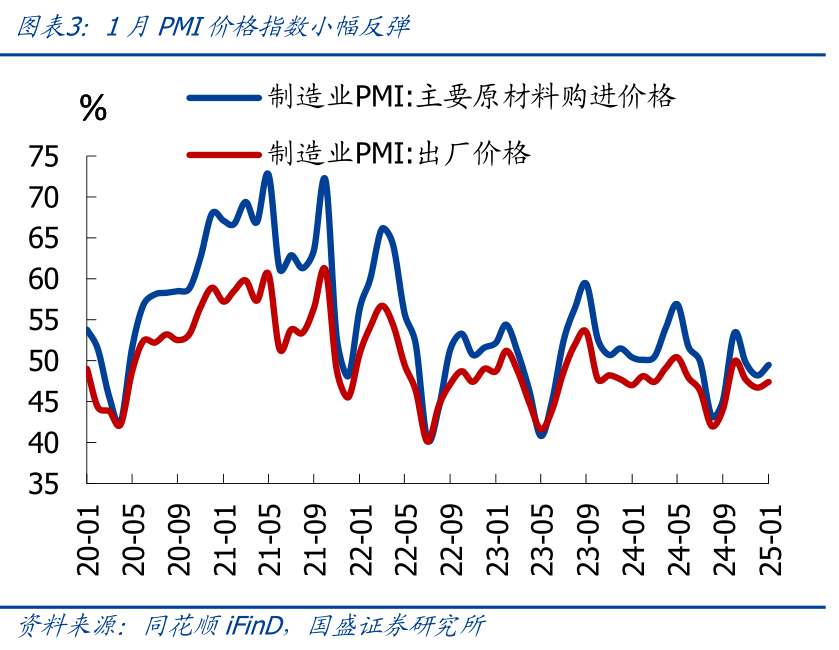

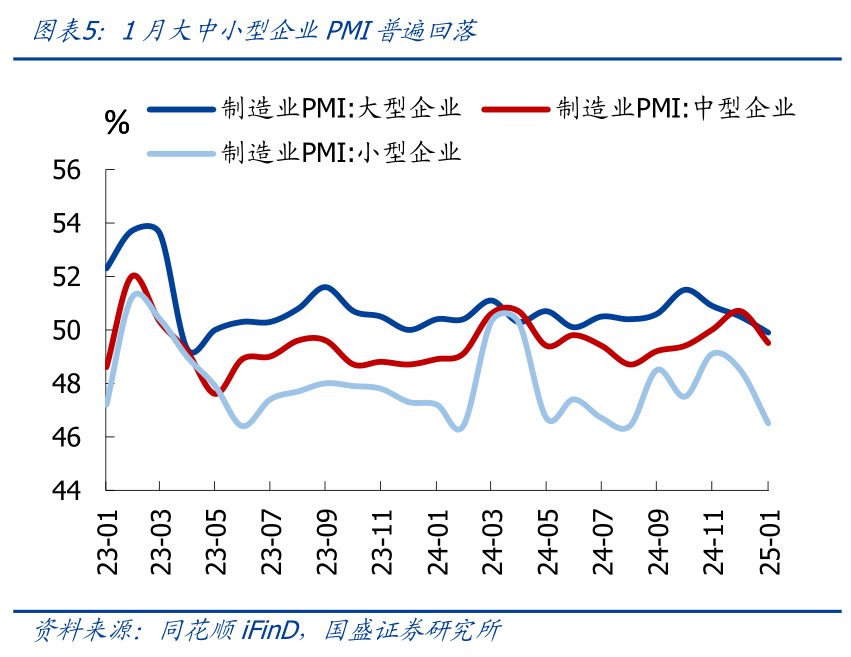

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會! 作者:熊園⠤🂥œ‹盛證券首席經濟學家、中國首席經濟學家論壇理事 事件:2025年1月製造業PMI為49.1%(前值50.1%);非製造業PMI為50.2%(前值52.2%)。 核心觀點:1月製造業PMI超季節性回落至收縮區間,服務業PMI也明顯回落,與1月以來高頻數據相互印證,春節假期因素之外,也應和近期屬於政策觀察期有關。往後看,考慮到高基數,預計一季度GDP增速可能小幅回落,短期緊盯:1月信貸、1月發債進度等可能的“開門紅”,中美關係進展,3.4-5全國兩會等。 1、整體看,1月製造業、服務業PMI分別回落1.0、1.7個百分點,製造業PMI降至收縮區間,降幅均大於季節性,指向節前經濟修複暫緩。 2、結構看,供需端、進出口、大中小企業、庫存等分項多數回落,僅價格小幅反彈。與1月地產銷售、汽車產銷等高頻數據相印證,指向經濟延續修複、但斜率有所放緩。 3、往後看,預計一季度GDP增速小幅回落,短期關注3點。 基本麵看,考慮到一季度基數較高、政策效果邊際減弱、經濟修複斜率放緩,一季度GDP增速可能小幅回落。 政策麵看,繼續提示:接下來1-2月是政策落地期、效果觀察期,短期緊盯:1月信貸、1月發債進度等可能的“開門紅”,中美關係進展,3.4-5全國兩會等。 4、具體看,有5大信號: 供需端均降至收縮區間。 進出口訂單均回落,1月出口可能仍有韌性,2月以後逐步回落。 價格指數反彈,預計1月PPI跌幅收窄,庫存再度回落。 大中小企業景氣普遍回落,就業壓力仍大。 服務業、建築業景氣超季節性回落,重回低位。 正文如下: 1、1月製造業PMI回落幅度大於季節性,降至收縮區間;非製造業PMI也重回低位。1月製造業PMI為49.1%,較前值回落1.0個百分點,回落幅度大於季節性(2015-2019年1月PMI平均環比回落0.2個百分點),時隔3個月再度降至收縮區間。1月非製造業PMI回落2.0個百分點至50.2%,其中服務業PMI、建築業PMI分別回落1.7、3.9個百分點,在2024年12月“意外”大幅反彈後再度回落。1月綜合PMI產出指數回落2.1個百分點至50.1%,指向企業生產經營活動放緩,主因春節假日臨近、企業員工集中返鄉等因素影響;同時,1月PMI回落幅度明顯大於季節性,指向經濟修複斜率有所放緩,應和近期屬於政策觀察期有關。  2、分項看,重點關注供需端、貿易端、價格端、庫存端、就業端的5大信號: 1)供需端均降至收縮區間。供給端,1月PMI生產指數49.8%,較上月大幅回落2.3個百分點,時隔4個月重回收縮區間。高頻看,1月汽車開工率等生產端高頻多數季節性回落,整體傳統製造業生產小幅放緩。需求端,1月PMI新訂單指數回落1.8個百分點至49.2%,時隔3個月重回收縮區間;其中新出口訂單指數回落1.9個百分點至46.4%,指向內外需均有所回落。行業看,食品飲料、紡織、有色金屬等行業供需偏弱,金屬製品、專用設備、鐵路船舶設備供需較強。 2)進出口訂單均回落,1月出口可能仍有韌性,2月以後逐步回落。出口端,1月新出口訂單指數回落1.9個百分點至46.4%;高頻看,1月前20日韓國出口同比-5.1%(2024年12月為6.8%),出口運價小升,指向1月外需韌性可能仍強,但隨著美國關稅落地、“搶出口”支撐減弱,預計2月以後出口增速逐步回落;進口端,1月進口訂單回落1.2個百分點至48.1%,側麵驗證內需放緩。  3)價格指數反彈,預計1月PPI跌幅收窄,庫存再度回落。價格端,受國際油價等大宗商品價格反彈影響,1月原材料、出廠價格指數分別反彈1.3、0.7個百分點,預計1月PPI同比跌幅有所收窄。庫存端,1月PMI原材料、產成品庫存分別回落0.6、1.4個百分點,產成品庫存指數反彈2個月後再度回落,重回低位。  4)大中小企業景氣普遍回落,就業壓力仍大。1月大中小型企業PMI分別回落0.6、1.2、2.0個百分點,均降至收縮區間;就業方麵,1月製造業、服務業、建築業從業人員指數分別變動0、0、6個百分點,仍在低位,就業壓力仍然較大。  5)服務業、建築業景氣超季節性回落,重回低位。服務業方麵,1月服務業PMI大幅回落1.7個百分點至50.3%,回落幅度大於季節性(2015-2019年1月服務業PMI平均回升0.2個百分點),重回低位,也指向上月服務業PMI“意外”反彈主要是短期因素擾動。從行業看,航空運輸、郵政、廣播電視、金融服務等行業景氣較高;居民服務、文體娛樂等行業景氣度較低。建築業方麵,1月建築業PMI回落3.9個百分點至49.3%,主因受春節假期、冬季低溫等影響,建築業進入淡季。  3、總體看,1月製造業、服務業PMI均明顯回落,節前經濟修複暫緩。製造業、服務業PMI均超季節性回落,製造業PMI降至收縮區間,與1月地產、基建、汽車消費等高頻延續修複、但斜率放緩相互印證,指向經濟修複斜率邊際放緩。 4、往後看,預計一季度GDP增速小幅回落,短期關注3點。基本麵看,考慮到一季度基數較高、政策效果邊際減弱,一季度GDP增速可能小幅回落。政策麵看,繼續提示:接下來1-2月是政策落地期、效果觀察期,短期緊盯:1月信貸、1月發債進度等可能的“開門紅”,中美關係進展,3.4-5全國兩會等。 風險提示:政策力度超預期、外部環境超預期變化、統計誤差和口徑調整。 |

首页>>育儿

首页>>育儿